親の認知症や、将来の財産管理に不安はありませんか?

● 親が認知症になったらどうしよう

● 自分が老後を迎えた時、財産管理はどうすればいいのか

このようにお悩みの方も多いのではないでしょうか。 もし認知症になってしまうと、ご本人が財産管理を行うことはできなくなり、「成年後見制度」を利用して管理することになります。

しかし、認知症になる前の今であれば、新たな終活対策として「家族信託」を利用することができます。

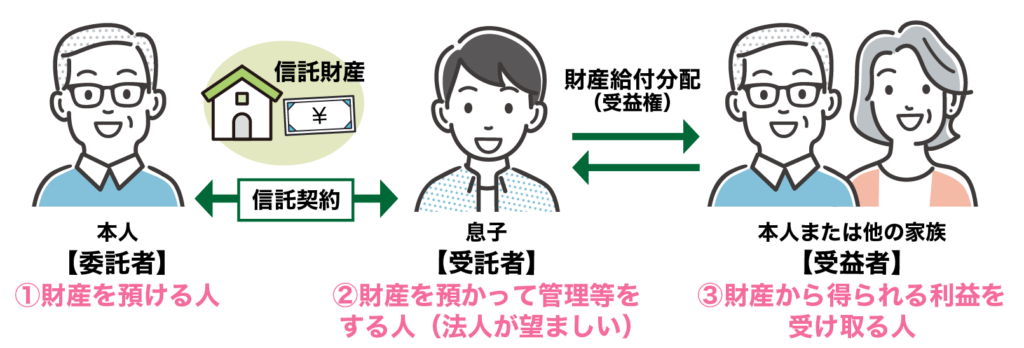

家族信託とは

自分の大切な財産(信託財産)を信頼できる家族に託し、あらかじめ決めた目的に沿って管理・運用・処分してもらう仕組みです。

家族信託には、主に3人の登場人物がいます。

委託者:財産を託す人(例:親)

受託者:財産を託されて管理する人(例:子)

受益者:財産から利益を受ける人(例:親)

家族信託でできること

01|認知症による「資産凍結」を防ぎ、信頼できる家族に財産を託せます

もし認知症になって意思能力を喪失すると、以下のような「資産凍結」の状態に陥るリスクがあります。

- 銀行預金の引き出しができなくなる

- 自宅などの不動産を売却・処分できない

- (経営者の場合)自社株の議決権を行使できない

認知症発症後の対策としては「成年後見制度(法定後見)」がありますが、後見人を選任するのは家庭裁判所です。そのため、必ずしも親族が選ばれるとは限らず、面識のない第三者(専門家)が後見人に選任される可能性があります。

家族信託なら、ご自身が元気なうちに「誰に任せるか」を決めておけるため、安心です。

02|遺言書の機能がある

家族信託には、遺言の代わりになる機能が備わっています。

契約で「誰に財産を継ぐか」を決めておけば、法的な効力が認められ、遺言書を残したのと同じ効果を得ることができます。

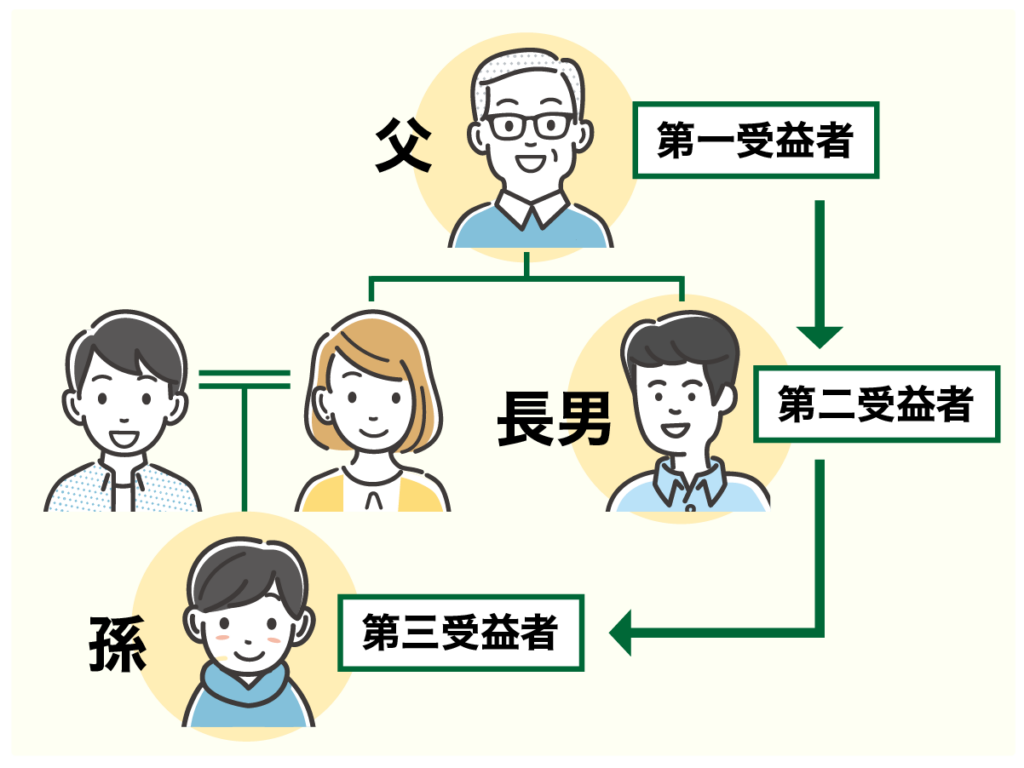

03|遺言書だけでは実現できない二次相続以降の財産の承継ができる

一般的な遺言書では、一代限りの相続しか指定できません。 しかし家族信託(受益者連続型信託)なら、本人が亡くなった後も契約を継続させ、「子供の次は孫へ」といったように、二次相続以降の承継先まであらかじめ決めることができます。

先祖代々の土地などが、他家に流出するのを防ぎたい場合に非常に有効な手段です。

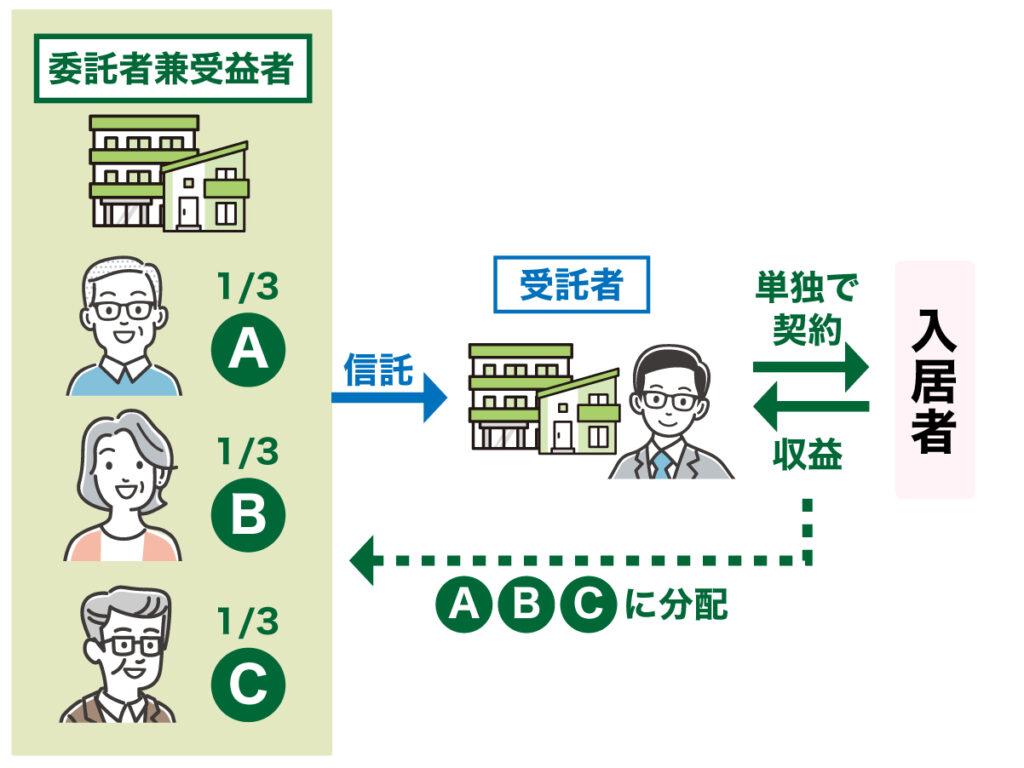

04|不動産の「共有リスク」を回避できる

親から引き継いだ収益物件などを、兄弟や親族で共有していませんか? 共有不動産は、所有者のうち誰か一人でも認知症になると、売却や大規模修繕、入居者との新規契約などが一切できなくなります。これらは原則として「所有者全員の意思確認」が必要だからです。

家族信託で管理権限を信頼できる一人に集約しておけば、他の共有者が高齢化や認知症になっても、影響を受けずに不動産経営を継続できます。もちろん、家賃収入などの利益は、今まで通り全員で分配可能です。

05|「倒産隔離機能」で財産を守る

もし、財産を託した相手(受託者である子)が自己破産してしまったらどうなるのでしょうか? 「事業をしている子どもの会社が倒産したら、信託財産まで差し押さえられないか」と心配される方もいらっしゃいます。

しかし、信託財産は受託者個人の財産とは法的に切り離して管理(分別管理)されるため、債権者が信託財産まで差し押さえることはできません。この仕組みを「倒産隔離機能」と呼びます。

06|スムーズな「事業承継」対策ができる

自社株を持つオーナー社長が認知症などで判断能力を失うと、株主総会での議決権行使ができなくなり、会社の重要な意思決定がストップしてしまいます。

これを防ぐために「成年後見制度」を利用することもできますが、経営に精通していない第三者(専門家)が関与する可能性があります。 元気なうちに自社株を信頼できる後継者に信託しておけば、経営権を確実に引き継ぎ、こうしたリスクを回避できます。

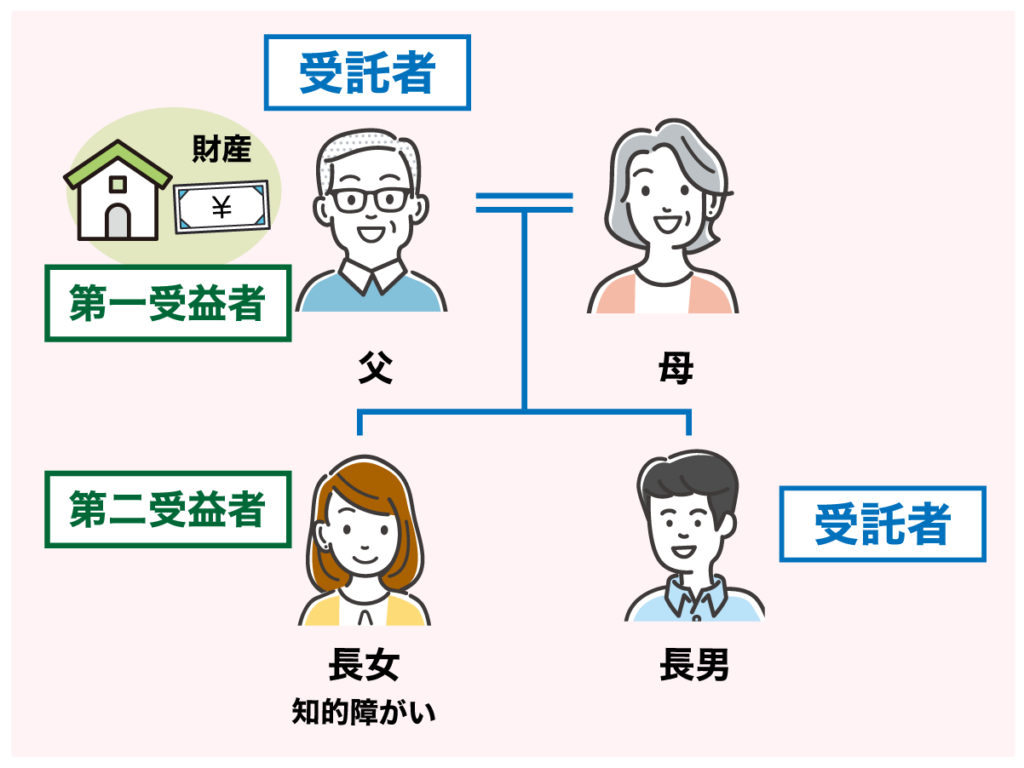

07|障がいのある子の「親なきあと」対策

頼れる兄弟姉妹がいる場合、信託を活用してお子様の生活を守る仕組みを作れます。 兄弟姉妹に財産を託し、「親なきあと」はその財産から障がいのある子の生活費を出してもらいます。

そして、その子が亡くなった後は、お世話をしてくれた兄弟姉妹に財産が渡るように設定できます。 自分が亡くなった後だけでなく、その子が亡くなった後の「財産の行き先」まで決めておけるのは、家族信託だけが持つ強みです。

手続きの流れ

【家族会議で決めること・確認すること】

- 家族信託を行う目的

- 信託する財産の種類と金額

- 信託する財産管理・運用・処分の内容

- 受託者と受益者を設定する

- 委託者・受託者・受益者が亡くなった時の対応法、引継ぎ

など

家族信託の契約内容が決まったら、信託契約書を作成します。

その後、弁護士や司法書士に法的チェックを受けます。

公証人のチェックを受けた後、公証役場で「信託契約公正証書」を作成します。

財産を管理する人の個人的財産と分けて管理するため、信託口口座の開設を行います。

不動産を信託した場合は、不動産の名義変更を行います。

自社株を信託した場合は、信託財産に属する旨を株式名簿に記載します。

ご依頼事項に合わせてお見積りいたします。

詳しくはご相談ください。